奶粉憑什么這么貴?300元一罐,成本不到60元 | 氪金

文 | 任雪蕓

編輯 | 尚聞多

當(dāng)大廠年輕人爭相擠進(jìn)體制時,早在二十一年前,那個主動選擇離開體制的廠工已經(jīng)成為了如今的“奶粉首富”。

最早他只是趙光農(nóng)場的一個放牛娃,但這個放牛娃日后最重要的身份不是首富,而是中國奶粉翻身仗的堅持者。

茫茫的北大荒,讓人無法回望,只有一直向前......這的孩子對于土地有著更加深沉的理解與向往。

養(yǎng)牛、給農(nóng)場交奶,是黑龍江北安市趙光農(nóng)場農(nóng)戶們的生計,而放牛是孩子們童年的正經(jīng)事。優(yōu)質(zhì)的牧場是天賜的禮物,孕育這一產(chǎn)業(yè)的正是東北的黑土地,若說燉菜與水餃?zhǔn)潜贝蠡牡奈兜溃本?7度則是全球?qū)殞毜摹翱诩Z地”。

在這條黃金奶源帶上,趙光農(nóng)場,這個成立于解放前的全國第一個國營機(jī)械化農(nóng)場,早已埋沒在歷史流沙之中,但卻養(yǎng)活了今天的中國寶寶們。

同樣趙光農(nóng)場乳品廠也是中國乳業(yè)不該被遺忘的名字,這里走出了放牛娃、廠工、奶粉首富,還有中國奶粉市場的支柱企業(yè)——完達(dá)山、輝山、飛鶴等。

但在長達(dá)十余年的發(fā)展中,中國奶粉的滋味曾一度被遺忘、甚至被歷史鞭笞。

國產(chǎn)替代是虛火?

北方的小縣城里,王麥的母嬰店開了十五年了,但這賺錢的買賣曾一度讓她迷茫不已。

混亂、欺瞞、虛假充斥著整個奶粉圈,29萬嬰幼兒,22家奶制品生產(chǎn)廠商都成為了“毒奶粉”的祭品。“2008年三聚氰胺事件之后,奶粉難賣了好幾年,即便出貨也是進(jìn)口奶粉。”

就是這個俗稱蛋白精的成分,讓全國十省(區(qū))的兒童患上了腎結(jié)石,始作俑者是當(dāng)時的奶業(yè)老大三鹿奶粉。一袋18元,不到進(jìn)口奶粉價格一半的嬰幼兒配方奶粉,最終從市占神話變成了致命毒劑,降低成本、偷工減料、搶奪農(nóng)村市場的標(biāo)簽讓國產(chǎn)奶粉名譽(yù)掃地,而高價的外資奶粉成為了質(zhì)優(yōu)的代名詞。

僅不到五年,外資奶粉就翻了天,2012年占據(jù)了國內(nèi)市場67%的份額,而2007年外資奶粉國內(nèi)市場占有率僅為35%。

為了生存,王麥將主打品果斷換成了當(dāng)時中國嬰幼兒奶粉的前三甲——多美滋、美贊臣和惠氏。就連為“飛鶴品牌”負(fù)債1400萬、堅決扔下鐵飯碗的“放牛娃”這一次也要放棄了,賣身外資的想法曾一遍遍在冷友斌的腦海里翻騰......

這就是國產(chǎn)品牌的2011年,在守住信念與生存挑戰(zhàn)中不斷地游離與博弈......

當(dāng)然冷友斌和同事們并未賣掉飛鶴,而十年后“老水手”王麥也變了畫風(fēng),如今她選擇放棄奶粉代購生意,“從去年1月到現(xiàn)在,這個群(奶粉代購群)基本沒動靜了,我們發(fā)拼購的活動也沒人回應(yīng)。”但她的母嬰店活過來了,私信她了解國產(chǎn)奶粉的人卻越來越多,且讓她意外的是,更換者中近90%的家長并沒有反應(yīng)國產(chǎn)奶粉的質(zhì)量問題。

“疫情讓代購不再方便,我們孩子已經(jīng)喝了快20桶飛鶴臻稚了。”中產(chǎn)媽媽方方換掉A2,選擇了飛鶴,只因為疫情期間身邊媽媽都在安利國產(chǎn)。

疫情仿佛讓中國寶寶不得不再次喝上中國奶粉,德勤財務(wù)咨詢消費(fèi)品行業(yè)領(lǐng)導(dǎo)合伙人王易對36氪判斷,受疫情影響,由海淘渠道進(jìn)入國內(nèi)市場的外資奶粉銷量依舊不容樂觀,這也意味著,這部分原本由海淘渠道帶來的份額或被國內(nèi)中高端奶粉品牌所占據(jù)。接下來,國內(nèi)奶粉品牌的市場份額或?qū)⑦M(jìn)一步提升。

的確,在王麥店里選擇國產(chǎn)品牌的消費(fèi)者已經(jīng)超過了進(jìn)口品牌的用戶,這種現(xiàn)象在新生兒父母群體中尤其明顯。“從我們店的銷售情況來看,如果是第一次喝奶粉,90%的家長會直接選擇國產(chǎn)品牌。”

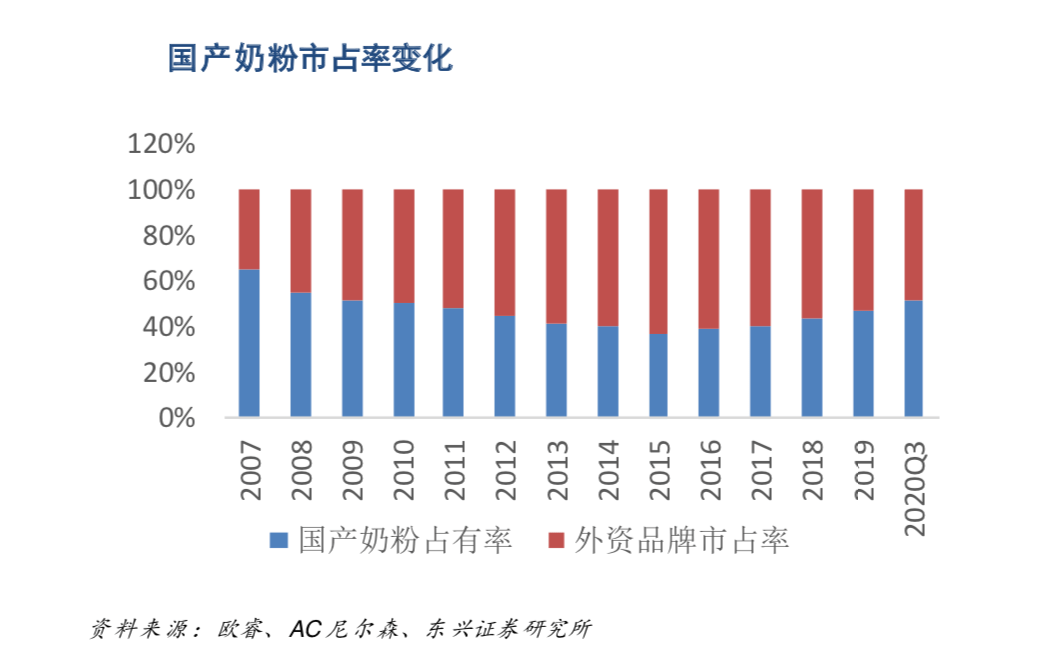

單靠疫情,國產(chǎn)奶粉的翻身并不穩(wěn)固,實(shí)際上這場逆襲之戰(zhàn)早在2018年前后就初現(xiàn)端倪,當(dāng)時國產(chǎn)嬰配粉市占率上升至 43.7%(AC尼爾森數(shù)據(jù)),這波復(fù)蘇甚至可追溯到2016年。

“2016年注冊制實(shí)施后,我們算是重新上架了國產(chǎn)奶粉。”王麥對36氪表示,注冊制是真正救活國產(chǎn)奶粉的良藥,當(dāng)然這一門檻的建立也把不少中小奶企被擠占出局。歐睿咨詢最新數(shù)據(jù)披露,截至2020年,國產(chǎn)奶粉份額已達(dá)到了53%,其中飛鶴奶粉市占率超越惠氏成為第一達(dá) 14.80%,君樂寶占比達(dá)到了6.9%,澳優(yōu)占比為 6.3%。

(來源:東興證券)

政策促進(jìn)行業(yè)出清,無不是在成分把控上下功夫,而成分是消費(fèi)者能夠直觀了解產(chǎn)品的最佳方式,特別是在這個敏感的行業(yè),相較于外資品牌,國產(chǎn)品牌當(dāng)前最怕的就是出錯。沒有常勝的王者,909萬元的罰單,這一次罰的是雅培,十三年后外資也面臨了成分考驗。

(信息來源:東興證券)

成分上的絕對安全只是基本保障,根據(jù)艾瑞咨詢統(tǒng)計,家長在選購奶粉時,關(guān)注的因素分別是品牌(占比30%)、質(zhì)量安全(占比25%)和營養(yǎng)成分(占比20%)。

奶粉這門生意的目標(biāo)用戶是0到3歲的嬰幼兒,但采購方是父母,由于購買者與使用者分離,真正的消費(fèi)者不會說話,一定程度上加大了采購方的選購難度。換而言之,這其中存在巨大的信息差,這意味著品牌溢價空間,那么抓住消費(fèi)者的心才是這門生意賺錢的關(guān)鍵,信任就成為了消費(fèi)者與品牌之間無形卻有力的紐帶。

這種信任,是套路復(fù)刻還是本土化服務(wù)的產(chǎn)物?

類白酒化營銷

從消費(fèi)屬性來看,奶粉并非是一種理性消費(fèi)。

在奶粉圈KOL章子怡的“帶領(lǐng)”下,家長們早就默默轉(zhuǎn)向了國產(chǎn)奶粉。

在一眾靠譜、精致的明星寶媽、奶爸們形象攻陷下,各種DHA、ARA成分充斥著消費(fèi)者的大腦,各大奶粉品牌也成為了茶余飯后耳熟能詳?shù)拿郑腥さ氖菄a(chǎn)奶粉正在默默的打響這場“洗腦戰(zhàn)”。

根據(jù)藝恩數(shù)據(jù)統(tǒng)計,在明星營銷投放分布中,國產(chǎn)品牌以57%的數(shù)據(jù)超過外資品牌14個百分點(diǎn),其中飛鶴在2020年聘用的代言人已經(jīng)接近20位。

各大國產(chǎn)奶企比著砸錢是不爭的事實(shí),2020年上半年,國產(chǎn)嬰幼兒奶粉三大品牌,飛鶴、君樂寶、合生元的營銷費(fèi)用均超過20億元,相比2016年,這一數(shù)據(jù)翻了近3倍。

善戰(zhàn),中國奶企正在搶攻寶媽們的認(rèn)知陣地。從價格到品牌,營造高端的氛圍來獲取寶媽們的心理認(rèn)同,奶粉企業(yè)玩的是一場心理戰(zhàn)。

這場戰(zhàn)爭中,誰先信了,誰就輸了。

“很難說哪款產(chǎn)品更好,但是心理上總覺得價格高的產(chǎn)品營養(yǎng)更充分,畢竟這是孩子未來一年的主要營養(yǎng)來源,不能省。”盡管價格與營養(yǎng)之間的關(guān)系難以言明,那種給孩子“最好”的心態(tài)卻在驅(qū)使準(zhǔn)媽媽們選擇更貴的那一款。

除了對奶源的固有認(rèn)知,想贏這場戰(zhàn)爭,最直觀的指標(biāo)就是價格。高價=高端=安全就成為了奶粉的消費(fèi)公式。為此,國產(chǎn)奶粉翻身仗的第一張牌就是高價策略。

國產(chǎn)奶粉的價格較七年前均價漲了近26元/公斤,我國嬰幼兒配方奶粉產(chǎn)品的整體平均零售價在2014年為183.2元/公斤,到了2021年1月8日,均價已經(jīng)攀升至209 元/公斤。

(數(shù)據(jù)來源:光大證券)

在消費(fèi)者心目中,如今的國產(chǎn)奶粉價格已經(jīng)超過了進(jìn)口奶粉。

準(zhǔn)媽媽周舟為肚子里的孩子算了一筆奶粉帳,一罐700g的飛鶴星飛凡系列為368元,假設(shè)一個月用量在四罐左右,每月奶粉的花費(fèi)將達(dá)到近1500元。如果將奶粉替換成達(dá)能集團(tuán)旗下的愛他美,每個月則能省下近500元。

但是奶粉真該這么貴嗎?

根據(jù)此前節(jié)點(diǎn)財經(jīng)報道,以一罐銷售價格300元左右的奶粉為例,從其成本,從采購、加工制作、元素添加、宣傳、物流、等環(huán)節(jié)進(jìn)行核算,一罐奶粉的成本價格一般在60元左右,若受原材料波動影響,成本加價基本在10元之內(nèi)跳動。

也就是說,一罐售價300元的奶粉成本不到3成。那利潤都去哪了?

國產(chǎn)奶粉的高價來自于對各方利潤的保證,據(jù)公開資料顯示,從企業(yè)到全國經(jīng)銷商、省代理、零售商,最終再到消費(fèi)者,中間加價的比例分別30%、10%-15%、15%-20%、20%。

正是抓住了消費(fèi)者“貴就是好”的心理,高端奶粉正成為行業(yè)中的核心增量品類。根據(jù)尼爾森數(shù)據(jù)顯示,在中國市場消費(fèi)升級的浪潮下,超高端與高端嬰幼兒產(chǎn)品占比已高達(dá)64%。用戶選擇高端嬰兒奶粉正在成為趨勢,搶占高端嬰兒奶粉市場現(xiàn)如今已成為了乳企推動銷量上漲的法寶。

且高端奶粉的“吸金能力”更強(qiáng)。

(來源:浙商證券)

在奶粉品類中,高端和質(zhì)優(yōu)未必能劃上等號,但這卻意味著該品類存在更高的利潤水平。2020年飛鶴毛利率高達(dá)72.5%,其中飛鶴高端系列星飛帆的毛利率高達(dá)79%,同比增長40%;臻稚有機(jī)毛利率69.4%,同比增長77.5%。

如今,誰掌握了高端奶粉誰就掌握了市場財富密碼。羅蘭貝格高級合伙人兼大中華區(qū)副總裁任國強(qiáng)告訴36氪:“相比低價產(chǎn)品,高價產(chǎn)品的利潤空間更足,是當(dāng)下奶企的必爭之地。”各大奶企紛紛推出高端系列產(chǎn)品,原本定位于中端低價的君樂寶也打出了有機(jī)的品牌,力爭在高端系列分一杯羹。

扮演育兒師

除了品牌自身的“修煉”,想抓主消費(fèi)者的心,還要做好角色扮演。

對于手忙腳亂的新手父母,母嬰店就是精神支柱,特別是在社交緊密的三四線成市。如今低線級小城市的新生兒父母已經(jīng)過渡到90后一代,其對奶粉的認(rèn)知態(tài)度開放,但在養(yǎng)育層面知識又相對“淺薄”。

“在國內(nèi)奶粉市場,母嬰店的員工甚至老板,他們承擔(dān)的角色會更像一個育嬰師。”任國強(qiáng)告訴36氪。通過推薦奶粉,父母能夠在母嬰店獲取豐富的育兒知識,而通過售賣奶粉品類,母嬰店又能獲取高粘性、超長周期的顧客。

這一觀點(diǎn)在王麥的銷售經(jīng)歷中也有跡可循。“相比傳統(tǒng)渠道,在下沉市場開拓母嬰店講究的是關(guān)系維護(hù),這種情況不僅體現(xiàn)在消費(fèi)者與零售商之間,同樣會出現(xiàn)在零售商與經(jīng)銷商之間。”

在下沉市場的調(diào)研中,多位父母告訴36氪,自孩子出生到現(xiàn)在,奶粉均是在當(dāng)?shù)赝患夷笅氲曩徺I。在他們看來,這種方式越過了交易本身,已經(jīng)成為了買賣以外的朋友關(guān)系。

明星站臺是面子工程,那些隱秘在母嬰店里的“育嬰師”才是媽媽們真正依賴的對象,賣嬰兒奶粉和賣其他產(chǎn)品不太一樣,必須要通過交流、咨詢,甚至體驗分享才能選擇一個新品牌。

線下才是奶企的主戰(zhàn)場,誰掌握了母嬰渠道,誰就能先一步搶占市場。根據(jù)尼爾森數(shù)據(jù)顯示,2019年5月至2020年5月這一滾動年期間,嬰兒奶粉的銷售額在母嬰渠道占比最多,達(dá)到 68.8%。此外商超渠道和電商渠道占比分別為 10.2%和21.0%。

但是國產(chǎn)奶粉要想贏并不簡單。

中國城市區(qū)劃的特殊性使得母嬰店渠道呈現(xiàn)出高度分散化、區(qū)域化的特點(diǎn),相較于連鎖品牌,個體母嬰店遍布全國,已經(jīng)從城市蔓延至村鎮(zhèn)等級別。根據(jù)尼爾森調(diào)研數(shù)據(jù)顯示,2018年,全國 母嬰店接近12萬家,其中三四線的母嬰店占比達(dá)到60%以上。

反擊外資奶粉,國產(chǎn)奶粉需要下沉到中國腹地的更深處,握緊母嬰店、商超等渠道的血脈。

好在相較于外資品牌,國產(chǎn)品牌有著與生俱來的下沉優(yōu)勢。科爾尼大中華區(qū)總裁全球合伙人賀曉青告訴36氪,國際品牌即使認(rèn)識到下沉市場通過高毛利激勵渠道的重要性,也可能因為人員、流程等“不接地氣”在下沉市場中仍很難獲得競爭優(yōu)勢。

國產(chǎn)奶粉龍頭飛鶴就是一個例子,根據(jù)久謙咨詢調(diào)研數(shù)據(jù)顯示,飛鶴全國奶粉的渠道構(gòu)成為線下占85%,線上占15%,從2020年銷售額方面,一、二、三線城市(含鄉(xiāng)鎮(zhèn))占比分別為10%、20%、70%。

母嬰店更像是國產(chǎn)奶粉品牌的一個布道者。

如今國內(nèi)奶粉已經(jīng)占據(jù)了王麥母嬰店90%以上的貨架位置,店內(nèi)一位銷售人員對36氪表示:“除非消費(fèi)者特定找某個奶粉品牌,我們首先會推薦國產(chǎn)。”

值得一提的是,目前奶粉廠家也會給母嬰店提供僅在某一母嬰店連鎖渠道銷售的專供產(chǎn)品,也稱“渠道品牌”,給母嬰渠道預(yù)留較高的利潤空間,以激勵母嬰店的銷售。母嬰店和品牌之間的深度捆綁,是國產(chǎn)奶企這一棋局越下越大的重要原因。

會講故事的成分?

“我已經(jīng)三歲了,可以喝飛鶴了嗎?”這是兒子小宇最近常問的一個問題。

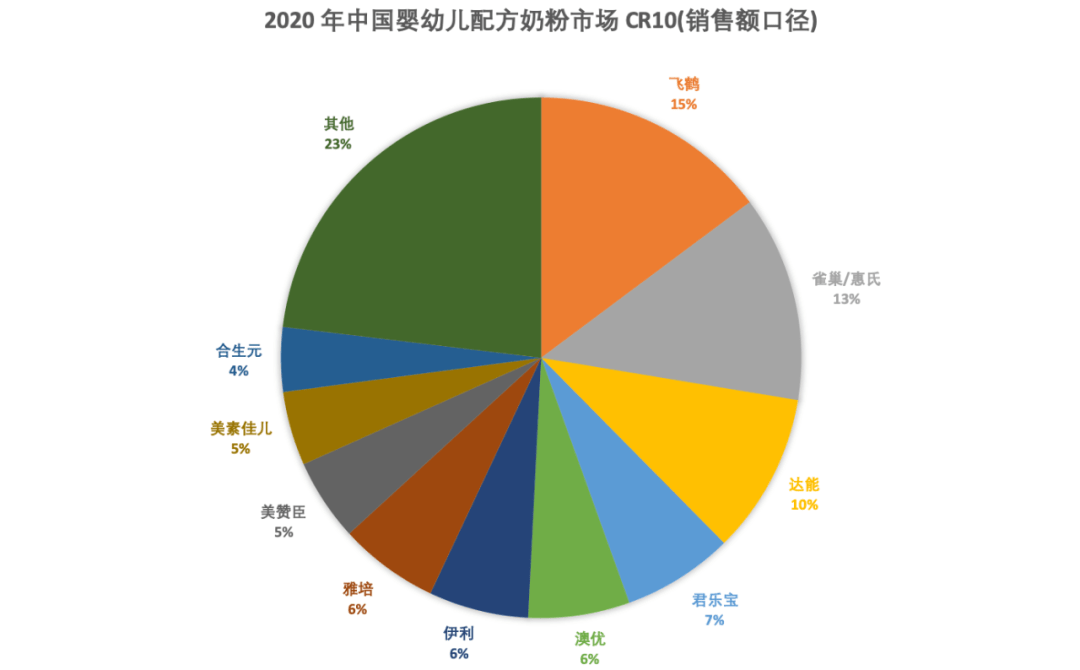

隨著品牌認(rèn)知的深入,國產(chǎn)奶粉正在占領(lǐng)用戶心智。去年,飛鶴營收達(dá)到185.92億元,同比增長35.5%。同時,根據(jù)尼爾森數(shù)據(jù),飛鶴市占率在2020年度已經(jīng)提升到了17.2%,占據(jù)第一寶座,一場關(guān)于內(nèi)外資奶粉企業(yè)的排位賽再度開啟。

(數(shù)據(jù)來源:光大證券)

這場排位賽并不輕松,國產(chǎn)奶粉復(fù)蘇是在日以削減的新生人口前景下進(jìn)行的。

2020年我國新出生人口為1200萬人,新出生人口連續(xù)第四年呈現(xiàn)減少趨勢 ,這種趨勢直接影響奶粉銷量。弗若斯特沙利文報告顯示,中國嬰配粉市場的零售量從2019年開始下降,預(yù)計到2025年將下降到76.49萬噸,2020年到2025年零售量的年復(fù)合增長率為-4.1%。

新出生人口的持續(xù)變化之下,家長們的焦慮更是催化劑,高端化、細(xì)分化、專業(yè)化家長的需求越發(fā)復(fù)雜,奶粉行業(yè)排位賽是一場水也無法逃遁的戰(zhàn)役,在這之下未來品牌或許會呈現(xiàn)兩級分化的態(tài)勢,優(yōu)勢向頭部企業(yè)靠攏。

2019年中國奶粉行業(yè)CR3、CR5、CR10份額分別為36.9%、49.6%、75.4%,行業(yè)集中度提升的趨勢已經(jīng)不可阻擋。任國強(qiáng)認(rèn)為:“小品牌自行消亡,市場份額集約化是一個必然會出現(xiàn)的情況。”

如何才能在眾多品牌中脫穎而出?在成分上講故事或許是個好方法。

在嬰幼兒配方奶粉中,成分主要可以劃分為兩個大類:必需成分和可選擇性成分。必需成分中,根據(jù)年齡不同,要求添加的成分的比例有所區(qū)別。非必須成分中,當(dāng)下有膽堿、肌醇、牛磺酸、左旋肉堿、核苷酸、乳鐵蛋白、OPO、CPP、葉黃素、β-胡蘿卜素、益生菌等。

資深奶粉媽媽韓琳她告訴36氪,每個成分對嬰兒的健康都有著各自的重要作用,添加非必須營養(yǎng)素的目的是為了讓配方奶成份盡可能接近母乳。

而反哺于奶粉高價,成分創(chuàng)新已經(jīng)成為奶企營銷的噱頭,體現(xiàn)在奶粉品牌營銷層面,小分子、氨基酸、A2蛋白、草飼等新鮮名詞被包裝上市。

在韓琳看來,當(dāng)下中國奶企在添加新成分上最積極的,只要通過國家許可,立馬變會有相關(guān)產(chǎn)品問世。“如果對奶粉的本質(zhì)沒有進(jìn)行過深入研究,很多家長會被這些貌似高大上的成分名詞洗腦。”

任國強(qiáng)也強(qiáng)調(diào),在一定程度上,奶粉成分創(chuàng)新更傾向于營銷層面的宣傳,“2016年實(shí)行奶粉配方注冊制之后,目前市面上通過注冊制拿到生產(chǎn)資質(zhì)的奶粉品牌,在基礎(chǔ)營養(yǎng)方面的差距并不明顯。”

但如今想講故事也絕非易事,根據(jù)食品藥監(jiān)局公開數(shù)據(jù)顯示,截至2020年12月31日,共有440個系列1311個嬰配產(chǎn)品配方通過注冊批準(zhǔn)。

除了激烈競爭,政策嚴(yán)控也進(jìn)一步縮小了奶粉成分的創(chuàng)新空間。

2018年,衛(wèi)健委進(jìn)一步明確了嬰幼兒配方奶粉新的國家標(biāo)準(zhǔn),增加了對部分營養(yǎng)素的規(guī)定,對蛋白和乳糖的比例做出更明確要求;同時對維生素、煙酸、葉酸,以及鈉、鉀、銅等營養(yǎng)素的用量的上下限,進(jìn)行了嚴(yán)格的規(guī)定。

今年3月衛(wèi)健委再次發(fā)布了奶粉新國標(biāo),與舊國標(biāo)(2010年)相比,新國標(biāo)在蛋白質(zhì)、碳水化合物、微量元素以及可選擇成分等部分作出了更明確嚴(yán)格的規(guī)定。

隨著奶粉行業(yè)排位賽的白熱化,年輕父母們的焦慮還在繼續(xù).......

為了這不能省的一口,父母們操碎了心,乳鐵蛋白、益生元、水解蛋白……幾乎翻遍了小紅書上寶媽們的筆記,準(zhǔn)媽媽李木在奶粉選擇上更迷茫了,但實(shí)際上除了安全指標(biāo),真正能夠衡量標(biāo)準(zhǔn)的仍只有那個古老的標(biāo)準(zhǔn)——上火,適宜中國寶寶體質(zhì)的奶粉到底是什么,可能只有不會說話的寶寶知道。

或許,奶粉圈并沒有新故事,也沒有替代者,只有內(nèi)卷與收割。而在迭代的過程中,沒有永恒的王者,但卻容不下一點(diǎn)錯誤,誰也無權(quán)褻瀆生命的價值。

(應(yīng)受訪人要求,除王易、任國強(qiáng)、賀曉青以外,文中人物均為化名。)

相關(guān)文章

更多>

網(wǎng)友評論

熱門關(guān)注

更多>- 懷孕 保養(yǎng)子宮健康,聰明女人都這么做|孕期睡眠|上環(huán)|產(chǎn)褥感染|刮宮|習(xí)慣性流產(chǎn)|習(xí)慣性流產(chǎn)|保胎

- 育兒 囟門|螨蟲|一歲寶寶身高體重表|寶寶受涼|完達(dá)山奶粉|寶寶肛門周圍紅|換牙時間表|兒童生長發(fā)育

- 早教 孩子叛逆期|爛布片|沒有畫的畫冊|薊的遭遇|民歌的鳥兒|區(qū)別|各得其所|風(fēng)車

- 營養(yǎng)美食 大蒜|杏仁|紅棗|檳榔|百合|山楂|洋蔥|花生

- 保健養(yǎng)生 乳房按摩有用嗎|婦科檢查包括哪些項目|爬山減肥|手腳冰涼|白醋泡腳的好處|手上長小水泡|私處洗液|手掌脫皮

- 生活用品 嬰兒車品牌|兒童積木|驅(qū)蚊手環(huán)|電子驅(qū)蚊器|兒童防曬霜|牙膠|嬰兒指甲鉗|孕婦吃魚肝油對寶寶好好嗎

務(wù)合作")

還沒有人評論哦,趕緊搶一個沙發(fā)吧!